Bankacılık ve Fintek Raporu

Yazarlar: Av. Özgür Kocabaşoğlu, Av. Merve Bakırcı, Av. İdil Uz, Av. İdil Yıldırım Günaydın, Av. Yağmur Zeytinkaya

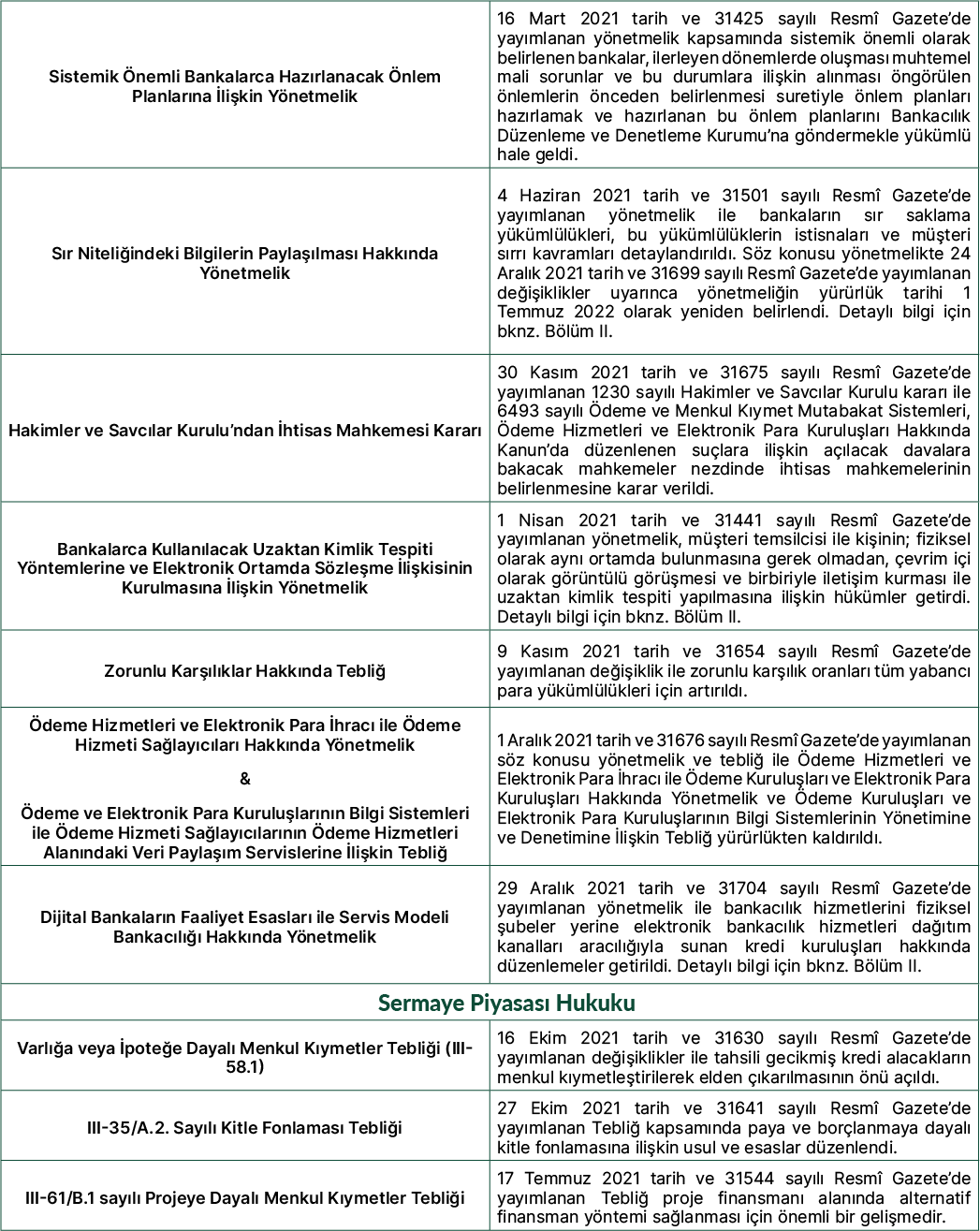

Bölüm 1: 2021 Yılı Önemli Mevzuat Değişiklikleri

Bölüm 2: 2021 Yılı Önemli Değişikliklerine İlişkin Bilgilendirmeler

Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanunu’ndaki Değişiklikler

7 Mart 2021 tarihli ve 31416 sayılı Resmî Gazete’de yayımlanan 7292 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile, 6361 sayılı Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanunu’nda (“Faktoring Kanunu”) önemli değişiklikler yapılmıştır.

Bu kapsamdaki değişiklikler aşağıda yer almaktadır:

- Tasarruf finansman faaliyeti; “bir sözleşme kapsamında önceden belirlenmiş koşulların gerçekleşmesi şartıyla konut, çatılı iş yeri veya taşıtın edinimi için faizsiz finansman esaslarına göre belirli bir süre tasarruf edilmesi, müşterilere finansman kullandırılması ve toplanan tasarrufların yönetimi” olarak tanımlandı.

- Faktoring Kanunu kapsamındaki şirketlerin kurucu ortak sayısının 5’ten az olmamasına ilişkin koşul kaldırıldı.

- Faktoring Kanunu kapsamındaki şirketlerin asgari sermayesinin en az yirmi milyon Türk Lirası olmasına ilişkin sınır, elli milyon Türk Lirası’na yükseltildi. Tasarruf finansman şirketleri için ise bu sınır en az yüz milyon Türk lirası olarak belirlendi.

- Tasarruf finansman şirketlerine ilişkin düzenlemeler getirildi:

- Birleşme, devir, bölünme ve iradi tasfiye izni için Bankacılık Düzenleme ve Denetleme Kurumu’na bir plan sunulması zorunlu kılındı.

- Tasfiyenin genel hükümlere göre gerçekleştirileceği düzenlendi.

- Birleşme, devir, bölünme ve iradi tasfiye işlemlerine ilişkin verilen iznin, sunulan plana uyulmaması veya söz konusu işlemlerin müşteri hak ve menfaatlerini zarara uğratacağının tespit edilmesi hâlinde Bankacılık Düzenleme ve Denetleme Kurulu tarafından iptal edilebileceği düzenlendi.

- Tasarruf finansman sözleşmelerinin içerik ve şekil şartları belirlendi.

- Faktoring Kanunu kapsamındaki şirketlerin mali durumlarında çeşitli bozulmalar (örn: yükümlülüklerinin varlıklarını aşması, özkaynağın ödenmiş sermayesinin 1/3’üne gerilmesi, finansal sisteme yönelik risk oluşturması) olması halinde Bankacılık Düzenleme ve Denetleme Kurumu’nun şirketlerden tedbir planı isteyebileceği düzenlendi.

Finansal Yeniden Yapılandırma

- Türkiye Bankalar Birliği Temmuz 2021’de finansal yeniden yapılandırma çerçeve anlaşmalarını büyük ve küçük ölçekli borçlular için tadil etti.

- Buna göre, FYY çerçeve sözleşmelerin uygulama sınırı bakımından bankalar ve diğer mali kurumlara[1] olan kredi borcu eşiği 25 milyon TL’den 100 milyon TL’ye yükseltilmiştir.

- Yapılan değişiklikle birlikte; FYY Çerçeve Anlaşması’nın Büyük Ölçekli Uygulaması borç toplamı 100 milyon TL veya daha fazla olan borçlulara, Küçük Ölçekli Uygulaması ise finansal borç toplamı 100 milyon TL’den az olan borçlulara uygulanacaktır.

- Büyük Ölçekli Uygulama’da, faiz oranının Alacaklı Kuruluşlar Konsorsiyumu’na (“AKK”) dahil Alacaklı Kuruluşlar’ın toplam alacaklarının en az 2/3’üne sahip birden fazla sayıdaki üyenin kararıyla belirleneceği düzenlenmiştir.

- Ancak başvuru tarihindeki TL Referans faiz oranının %75’inden daha düşük bir faiz oranı uygulanabilmesi için AKK’ya üye alacaklı kuruluşların toplam alacaklarının en az %90’ına sahip olan birden fazla sayıdaki üyenin aynı yöndeki kararı gerekecektir.

- Uzun vadeli yapılandırma, teminat çözme, ilave kredi kullandırımı, anapara indirimi, iştirak edinme, ayni tahsilat gibi özellik arz eden konular dışındaki oylamaların, oylamanın başladığı günü takip eden 10 iş günü içerisinde tamamlanması gerekecektir.

- Ayrıca Büyük Ölçekli Uygulama’ya eklenen geçici madde uyarınca; FYY başvurusu yapmış olan ve halen görüşmeleri devam eden belirli borçlulara yeniden yapılandırma kararının oluşturulması için 180 gün ilave süre tanınabileceği düzenlenmiştir. FYY kararı oluşturulamadığı için süreci sona eren ve başkaca başvuru hakkı kalmayan borçlulara ise bir defaya mahsus olmak ve geçici maddenin yürürlüğe girdiği tarihten itibaren 60 gün içinde kullanılmak üzere bir başvuru hakkı daha tanınmıştır.

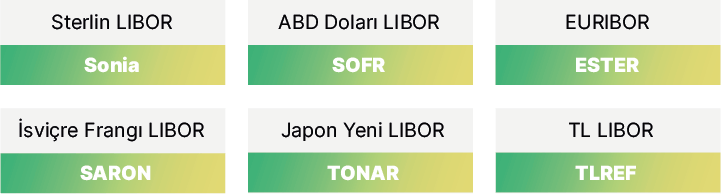

Ibor Geçiş Süreci - Gösterge Faizlere İlişkin Yapılan Çalışmalar

Temmuz 2017’de İngiltere’de bulunan Finansal Yönetim Otoritesi (Financial Conduct Authority), (“FCA”) LIBOR’un (London Interbank Offered Rate, bir başka deyişle Londra Bankalararası Teklif Edilen Faiz Oranı) Amerikan Doları para birimi için haftalık ve 2 aylık vadelerde, diğer para birimleri için tüm vadelerde 2021 yıl sonu itibariyle hesaplanmayacağını duyurmuştu.[2] Söz konusu gelişme piyasada en sık kullanılan gösterge faiz oranlarından olan LIBOR’un, bankalar tarafından gerçek işlem verilerine dayalı olmaksızın, manipülasyon amaçlı bildirildiği yönündeki şüpheler sonucu açılan soruşturma sonucu gündeme gelmişti.[3] [4]

Bu doğrultuda ise birçok kuruluş geçiş sürecine ilişkin plan yaparken, COVID-19’un etkileri ile zamanlamada gecikme yaşanmış, akabinde FCA, LIBOR yayımlama tarihini ABD Doları para birimi cinsinden gecelik, 1, 3, 6 ve 12 aylık oranlar için Haziran 2023 sonuna kadar uzatmıştır.

FCA’in bu kararları doğrultusunda, LIBOR yerine geçecek alternatif gösterge faiz oranları ile ilgili çalışmalar da hız kazanmış ve LIBOR manipülasyonunun oluşturduğu güvensizlik ortamının sona erdirilmesi amacıyla gerçek işlem verilerine dayalı ve geriye dönük nitelikteki “risksiz gösterge oranlar” (“RFR” risk-free rates) kullanımı gündeme gelmiştir. Söz konusu çalışmalar sonucu, LIBOR oranları yerine geçmesi planlanan RFR’lar aşağıda belirtilmektedir.

Bununla birlikte belirtilmelidir ki, gösterge oranlarına geçişte çeşitli tartışmalar hala süregelmektedir. Bu doğrultuda örneğin oluşacak marj farkının dengelenmesi (spread adjustment), ileriye yönelik oranların çıkarılması ve gecelik referans oranlarının ilgili faiz dönemine uyarlanması gibi sorunların çözülmesi gerektiği aşikardır. Nitekim, bu sorunların çözümü için dünya çapında çeşitli adımlar atılmaya başlanmış, özellikle International Swaps and Derivatives Association (“ISDA”) mevcut türev ürünlerde faiz oranlarını değiştirmek üzere standart bir protokol hazırlamaya başlamıştır.

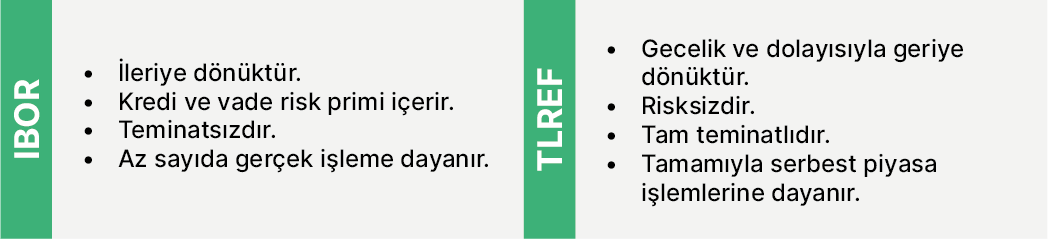

Türkiye Bankalar Birliği ise, ISDA’nın çalışmalarına paralel şekilde periyodik olarak IBOR geçiş süreci çalışmalarını sürdürmektedir. Bu kapsamda ayrıca, TL LIBOR yerinde kullanılan Türk Lirası gecelik referans oranı (“TLREF”) çalışmalarını yürütmek üzere 22 Ocak 2020 tarihinde TLREF Ulusal Çalışma Komitesi (“Komite”) kurulmuştur ve Komite’de Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Sermaye Piyasası Kurulu, Borsa İstanbul, İstanbul Takas ve Saklama Bankası A.Ş., Türkiye Sermaye Piyasaları Birliği, Türkiye Katılım Bankaları Birliği temsilcileri ile Türkiye Bankalar Birliği üyesi bankalar yer almaktadır. Komite’de ilgili geçiş çalışmaları kapsamında Yerel Mevzuat ve Hukuk, Uluslararası Düzenlemelere Uyum, Finansal Koordinasyon, Muhasebe, Operasyon ve Yasal Raporlama, Kantitatif Analiz ve Risk, TLREF Ürünleri ve İletişim olmak üzere altı ayrı alt çalışma grubu bulunmaktadır. TLREF ile IBOR arasındaki farklara aşağıda kısaca değinilmektedir:

Bu kapsamda tüm bu gelişmeler dikkate alındığında, gelecek dönemde mevcut LIBOR referanslı finansal ve ticari sözleşmelerin yeniden müzakere edilerek, LIBOR belirleme tarihlerinin sona erişinden sonra hangi oranın uygulanacağı ve yeniden müzakere usulüne ilişkin detaylar sözleşme hükümleri ile düzenlenmelidir.

Kişisel Verilerin Korunması ve Banka Hukuku Gelişmeleri

5411 sayılı Bankacılık Kanunu’nun (“BanK”) “Sırların saklanması” başlıklı 73. maddesinde 25 Şubat 2020 tarihinde gerçekleştirilen değişiklik uyarınca BanK m. 73 ve m. 93’e dayanılarak hazırlanan sır saklama yükümlülüğünün, bu yükümlülüğün istisnalarının ve müşteri sırrı kavramının netleştirilmesini amaçlayan Sır Niteliğindeki Bilgilerin Paylaşılması Hakkında Yönetmelik (“Yönetmelik”), 4 Haziran 2021 tarih ve 31501 sayılı Resmî Gazete’de yayımlandı. Yönetmelik m. 8 uyarınca, Yönetmelik’in 1 Ocak 2022 tarihinde yürürlüğe girmesi beklenmekteyken, 24 Aralık 2021 tarihli ve 31699 sayılı Resmî Gazete’de yayımlanarak yürürlüğe giren Sır Niteliğindeki Bilgilerin Paylaşılması Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik ile anılan Yönetmelik’in daha önce 1 Ocak 2022 olarak belirlenen yürürlük tarihi 1 Temmuz 2022 olarak değiştirilmiştir.

Yönetmelik ile, BanK m. 73’te yer alan “bankacılık faaliyetlerine özgü olarak bankalarla müşteri ilişkisi kurulduktan sonra oluşan gerçek ve tüzel kişilere ait veriler” tanımının genişletildiği, bu doğrultuda müşteri sırrı kavramının Yönetmelik’te “bir gerçek ya da tüzel kişi müşterinin banka müşterisi olduğunu gösterir her türlü bilgi” olarak tanımlandığı görülmektedir. Ayrıca müşteri ilişkisi kurulmamış olsa dahi başka bir banka nezdinde bulunan müşteri sırrı niteliğindeki bilgilerin elde edilmesi ve öğrenilmesinin sır saklama yükümlülüğü kapsamında değerlendirileceği ve bankalar ile müşteri ilişkisi kurulmadan önce de mevcut olan ve başka bir bankanın müşteri sırrı niteliğinde olmayan gerçek ve tüzel kişilere ait verilerin, ilgili kişinin banka müşterisi olduğunu gösterecek şekilde, tek başına ya da müşteri ilişkisi kurulmasından sonra oluşan verilerle birlikte işlendiğinde, müşteri sırrı haline geleceği de Yönetmelik ile düzenlenmiştir. Bunun yanında, verilerin paylaşımı kavramı da oldukça geniş düzenlenerek, karşı tarafın bilgilerin içeriğine vakıf olup olmadığına bakılmaksızın sır kapsamındaki bilgilerin aktarılması paylaşım olarak kabul edilmiştir.

Bu doğrultuda Yönetmelik uyarınca, BanK m. 73 ile paralel olarak sıfat ve görevleri dolayısıyla bankalara veya müşterilerine ait sırları öğrenenlerin, söz konusu sırları bu konuda kanunen açıkça yetkili kılınan mercilerden başkasına açıklamaları ve paylaşmaları yasaktır. Ayrıca Yönetmelik ile, müşteri sırrı ve banka sırrı niteliğindeki bilgilerin paylaşımı, sır saklama yükümlülüğünün istisnaları uyarınca yapılıyor olsa dahi, yalnızca belirtilen amaçlarla sınırlı olmak ve ölçülülük ilkesine uygun olarak bu amaçların gerektirdiği kadar veriyi içermek kaydıyla yapılabileceği düzenlenir. Paylaşılan verilerin bir kısmı olmadan da belirtilen amacın gerçekleşmesi sağlanabiliyor ise paylaşımın ölçülü olduğu kabul edilemez ve yapılacak paylaşımların ölçülü olabilmesi için asgari olarak yerine getirilmesi gereken hususlar sıralanır. Buna göre, (i) paylaşımların yalnızca söz konusu amaçların gerektirdiği kadar veriyi içermesi, (ii) paylaşımların içerdiği veri ya da veri setlerinin tamamının belirtilen amaçların gerçekleştirilmesi için gerekli olduğunun gösterilebilir olması, (iii) paylaşılacak veriler toplulaştırıldığında, kimliksizleştirildiğinde ya da anonim hale getirildiğinde söz konusu amaçlar yine de gerçekleştirilebiliyor ise bu yöntemlerin uygulanması, (iv) bilgisi paylaşılacak müşteri aynı zamanda ana ortaklık, hakim ortak ya da grup şirketinin de ortak müşterisi değilse, bu taraflarla paylaşılacak söz konusu gerçek/tüzel kişi müşteriye ilişkin sır niteliğindeki bilgilerin, anılan müşterinin kimliğini belirli veya belirlenebilir kılacak nitelikte olmaması ve (iii) bendinde belirtilen yöntemlerin kullanılması ve (iv) paylaşım yapılacak tarafların ve paylaşım metotlarının mümkün olan en az veri kopyası oluşturacak şekilde kurgulanması gereklidir.

Bunun yanında, Yönetmelik ile sır saklama yükümlülüğünün istisnaları da ortaya koyulmuştur. Bu kapsamda, Yönetmelik m. 5’de detaylı şekilde sıralanan bazı hallerde, gizlilik sözleşmesi yapılması ve sadece belirtilen amaçlar ile sınırlı kalmak koşuluyla, banka sırrı ya da müşteri sırrı niteliğindeki bilgilerin paylaşımı sır saklama yükümlülüğüne aykırılık olarak değerlendirilmemektedir. Söz konusu bu istisnaların bazıları halihazırda BanK m. 73’de yer alsa da uygulamada hangi hallerin istisna olduğu veya hangi hallerde müşteri talep ya da talimatının gerekli olduğu konularında tereddütler yaşanabilmekteydi. Buna karşılık Yönetmelik m. 5 çerçevesinde, sır saklama yükümlülüğüne aykırılık teşkil etmeyen hallerin bu tereddütleri açıklığa kavuşturacak şekilde ayrı bentlerde ve detaylı şekilde açıklandığı, hangi koşullar altında ve kimlere aktarım yapıldığında ilgili bilgi paylaşımının istisna olarak kabul edileceğinin ve BanK m. 73’teki istisna hallerinden bazılarının (örneğin, konsolide finansal tablo hazırlama çalışmaları ve risk yönetimi ve iç denetim uygulamaları kapsamında bilgi paylaşımı) kapsamı netleşmiştir.

Yönetmelikle düzenlenen bir diğer önemli husus ise, BanK m. 73’teki, müşteri sırlarının müşteri talep ve talimatı olmaksızın yurt içindeki ve yurt dışındaki üçüncü kişilerle paylaşılamayacağına ilişkin hükümde belirtilen müşteri talep ve talimatının şekli ve usuli şartlarıdır. Bu doğrultuda, müşteri talep ve talimatı yazılı şekilde olabileceği gibi, kanıtlanabilir nitelikte olmak kaydıyla kalıcı veri saklayıcısı yoluyla da alınabilecektir. Kalıcı veri saklayıcısı kavramı Yönetmelik m. 3/1-h.’de, müşterinin gönderdiği veya kendisine gönderilen bilgiyi, bu bilginin amacına uygun olarak makul bir süre incelemesine elverecek şekilde kaydedilmesini ve değiştirilmeden kopyalanmasını sağlayan ve bu bilgiye aynen ulaşılmasına imkân veren kısa mesaj, elektronik posta, internet, CD, DVD, hafıza kartı ve benzeri her türlü araç veya ortam olarak tanımlanır. Dolayısıyla Yönetmelik ile müşteri talep ve talimatının elektronik ortamlar aracılığıyla alınabilmesi/verilebilmesinin önü açılmıştır. Öte yandan, işlemin doğası gereği banka, ödeme hizmeti sağlayıcısı, ödeme, menkul kıymet mutabakat veya mesajlaşma sistemleri ile etkileşimin gerekli olduğu ve işlemin tamamlanabilmesi için müşteri sırrı niteliğindeki bilgilerin paylaşılmasının işlemin zorunlu unsuru olduğu, yurt içi/yurt dışı fon transferi, yurt dışı akreditif, teminat mektubu, referans mektubu gibi işlemler için, işlemin müşteri tarafından başlatılması ya da elektronik bankacılık hizmetlerine yönelik dağıtım kanalları üzerinden müşteri tarafından emir girilmesi işlemleri de müşteri talep ya da talimatı yerine geçecektir. Özellikle bu düzenlemenin bankaların uygulamalarına ışık tutacağı açıktır.

Müşteri verisi kapsamında yer alabilecek kişisel veriler bakımından da Yönetmelik ile 6698 sayılı Kişisel Verilerin Korunması Kanunu’na (“KVKK”) atıf yapıldığı görülür. Buna göre, gerçek kişi müşterilere ilişkin sır niteliğindeki bilgilerin paylaşımında KVKK m. 4’te yer alan genel ilkelere uyulması gereklidir. Ayrıca müşteri sırrı niteliğinde dahi olsa sağlık ve cinsel hayata ilişkin verilerin yurt içi ve yurt dışına aktarımı açıkça yasaklanmaktadır. Buna karşılık Yönetmelik’te, BanK m. 73 düzenlemesi ile paralel olarak, sır saklama yükümlülüğünden istisna tutulan haller dışında, müşterinin açık rızası alınsa dahi, müşteriden gelen bir talep ya da talimat olmaksızın müşteri sırlarının yurt içindeki ve yurt dışındaki üçüncü kişilerle paylaşılamayacağı belirtilir. Bu düzenleme ile, KVKK’nın veri işleme faaliyetini meşrulaştırma yöntemlerinden biri olan açık rıza yönteminin müşteri sırları bakımından tek başına yeterli olmadığı anlaşılmaktadır.

Her ne kadar Yönetmelik yayımı tarihinden oldukça sonra yürürlüğe girmiş olacaksa da bazı çelişkilerin açığa kavuşturulması ve yürürlük tarihine kadar uygulama birliği oluşturulması açısından önemli bir adım teşkil etmektedir.

Şubesiz Bankacılık

T.C. Hazine ve Maliye Bakanlığı’nın Mart 2021’de açıkladığı Ekonomi Reformları Eylem Planı’nda bahsi geçen şubesiz bankacılık kavramı, 2021 yılında yürürlüğe giren düzenlemelerle hayata geçirildi.

Bu kapsamda ilk olarak, bankalar tarafından yeni müşteri kazanımında kullanılabilecek uzaktan kimlik tespiti yöntemlerine ve müşteri kimliğinin tespit edilmesi ardından sunulacak bankacılık hizmetlerine ilişkin, mesafeli sözleşme ilişkisi kurulmasına yönelik usul ve esasları düzenleyen Bankalarca Kullanılacak Uzaktan Kimlik Tespiti Yöntemlerine Ve Elektronik Ortamda Sözleşme İlişkisinin Kurulmasına İlişkin Yönetmelik (“Uzaktan Kimlik Tespiti Yönetmeliği”) 1 Nisan 2021 tarih ve 31441 sayılı Resmi Gazete’de yayımlanarak 1 Mayıs 2021 tarihinde yürürlüğe girdi. Ardından sadece elektronik bankacılık hizmetleri dağıtım kanalları üzerinden hizmet veren şubesiz bankaların faaliyetlerine ve bankacılık hizmetlerinin finansal teknoloji şirketleri ve diğer işletmelere bir servis modeli olarak sunulabilmesine ilişkin usul ve esasların belirlenmesi amacıyla Dijital Bankaların Faaliyet Esasları ile Servis Modeli Bankacılığı Hakkında Yönetmelik (“Dijital Banka Yönetmeliği”), 1 Ocak 2022’de yürürlüğe girmek üzere, 29 Aralık 2021 tarih ve 31704 sayılı Resmî Gazete’de yayımlandı.

Uzaktan Kimlik Tespiti Yönetmeliği ve Dijital Banka Yönetmeliği ile bankalara ilişkin uzaktan bankacılık işlemlerinin önünün açılmasının yanı sıra, öngörülen servis bankacılığı modeli ile finansal teknoloji kuruluşlarına altyapı sağlanarak bu kuruluşların da finansal ürün ve hizmetler sunabilmesine olanak sağlanmıştır. Böylelikle bankacılık hizmetlerinde yeni bir dönemin başladığı söylenebilir.

İlk olarak yürürlüğe giren Uzaktan Kimlik Tespiti Yönetmeliği ile, çoğu bankacılık işleminin banka şubesine uğramadan, uzaktan, teknolojik yöntemler vasıtasıyla gerçekleştirilebilmesinin sağlanmasının yanı sıra, kimlik tespitini müteakip sözleşme ilişkisinin kurulmasını da düzenlediğinden şubesiz bankacılık sistemine geçiş açısından önemli bir adım teşkil etmektedir. Uzaktan Kimlik Tespiti Yönetmeliği ile uzaktan kimlik tespitinin, banka personeli, yani müşteri temsilcisi ile müşterinin fiziksel olarak aynı ortamda bulunmasına gerek olmadan, çevrim içi olarak görüntülü görüşmesi ve birbiriyle iletişim kurması ile gerçekleşebileceği düzenlenmiştir. Uzaktan kimlik tespiti işlemi Uzaktan Kimlik Tespiti Yönetmeliği’nde, kritik bir işlem olarak nitelendirilir ve söz konusu yönetmelik bankalara, işlemin bilgi teknolojileri veya müşteri temsilcisi tarafından tek başına başlatılması, onaylanması ve tamamlanmasına imkân vermeyecek şekilde tasarlanma ve işletilme yükümlülüğü getirir.

Sürecin kişi tarafından başlatılması, bilgi teknolojileri tarafından uygulanan kontroller ile devam ettirilmesi ve müşteri temsilcisi tarafından yapılacak onaylama ve ek kontroller ile tamamlanmasının sağlanması gerekir ve müşteri temsilcisi tarafından yapılan kontrollerde işlemin riskli bulunması halinde işlem ikinci bir onaya gönderilir veya sonlandırılır. Bu tanımlamalar doğrultusunda Uzaktan Kimlik Tespiti Yönetmeliği ile, internet üzerinden gerçekleştirilecek görüntülü görüşmenin yaratabileceği riskler bakımından bankalara ayrıca riskleri en aza indirecek görev ve sorumluluklar düzenlendiği görülür. Buna göre, bankalarca kullanılacak görüntülü görüşme yönteminde olası teknolojik, operasyonel ve benzeri riskler dikkate alınarak yeterli seviyede güvenlik önlemlerinin alınması ve bilgi teknolojileri, dokümantasyon, personel eğitimi ve periyodik denetimler hakkında süreçlerin oluşturulması gerektiği öngörülür. Bunun yanında süreç, kişisel verilerin korunması, veri güvenliğinin sağlanması ve sahtecilik ve dolandırıcılığın önlenmesi açısından önemli çalışmaların gerçekleştirilmesi zorunluluğunu da doğurmaktadır. Uzaktan Kimlik Tespiti Yönetmeliği m. 4/8 uyarınca, uzaktan kimlik tespiti süreçlerinin yılda en az iki defa gözden geçirilmesi gerektiği; güvenlik ihlallerinin tespit edilmesi veya gerçekleşmesi, ilgili mevzuatta değişiklik yapılması, bankanın muhtemel dolandırıcılık veya sahtecilik teşkil edebilecek eylemlerden haberdar olması ve kullanılan uzaktan kimlik tespiti yöntemine ilişkin zayıflıkların ortaya çıkması gibi durumların meydana gelmesi halinde, teknolojik gelişmeler ve uygulamada kazanılan deneyimler dikkate alınarak süreçlerin yeniden gözden geçirilmesi ve gerekli güncellemelerin yapılması gerektiği belirtilir.

Uzaktan Kimlik Tespiti Yönetmeliği m. 6 uyarınca uzaktan kimlik tespiti sürecinin başlatılması ile uyulması gereken genel ilkeler sıralanır. Buna göre, uzaktan kimlik tespitinin görüntülü görüşme aşaması gerçek zamanlı ve kesintisiz şekilde yapılması gerekir. Müşteri temsilcisi ile kişi arasındaki görsel-işitsel iletişimin bütünlüğünün ve gizliliğinin yeterli seviyede olması sağlanmalı ve bu amaçla, yapılan görüntülü görüşme uçtan uca güvenli iletişim ile gerçekleştirilmelidir. Uzaktan kimlik tespiti sürecinde görüntülü görüşme başlamadan önce kişinin başvurusu, uzaktan kimlik tespiti sürecinin işletildiği banka uygulaması üzerinden elektronik ortamda doldurulan bir form ile alınır, yalnızca yapılan kimlik tespiti işlemi için geçerli SMS OTP (One Time Password, bir başka deyişle Tek Kullanımlık Şifre) sayesinde işlemin güvenlik düzeyinin artırılması sağlanır. Alınan veriler kullanılarak kişi hakkında risk değerlendirmesi gerçekleştirilir ve risk değerlendirmesi sonucunda gerekmesi halinde görüntülü görüşme başlatılmadan süreç sonlandırılır.

Uzaktan Kimlik Tespiti Yönetmeliği m. 7 uyarınca uzaktan kimlik tespiti sürecinde beyaz ışık altında görsel olarak ayırt edilebilen güvenlik ögeleri, fotoğraf ve imzaya sahip olan kimlik belgesi kullanılır. Buna ek olarak m. 8’e göre, uzaktan kimlik doğrulama sürecinde kişinin canlılığını tespit edilmesi sırasında müşteri temsilcisi tarafından, kişinin kimlik belgesindeki fotoğrafın ve kişisel bilgilerin kişi ile uyuştuğundan emin olunması, kişi ile kurulacak diyalog ve yapılacak gözlemler neticesinde kimlik belgesindeki bilgilerin, görüşme esnasında kişi tarafından sağlanan bilgilerin ve belirtilen niyetin inandırıcı ve yeterli olduğuna kanaat getirmesi gerekir.

Uzaktan kimlik tespiti sürecinin tamamı, sürecin tüm adımlarını içerecek ve denetlenebilir olmasını sağlayacak şekilde kayıt altına alınır ve saklanır. Bu çerçevede kişisel verilerin korunması mevzuatı bakımından da uzaktan kimlik tespiti yönteminin ele alınması önem arz eder. Uzaktan Kimlik Tespiti Yönetmeliği m. 6/2’de de ayrıca belirtildiği üzere, müşterinin genel nitelikli kişisel verilerin yanı sıra, özel nitelikli kişisel verisi olan ve farklı işleme ve koruma yöntemleri gerektiren biyometrik verilerinin işlenmesi söz konusudur. Uzaktan Kimlik Tespiti Yönetmeliği’nde müşterinin özel nitelikli kişisel verilerden sadece biyometrik verisinin kullanılabileceği ve kişinin buna dair açık rızasının elektronik ortamda kayıt altına alınması gerektiği düzenlenir. Bu çerçevede KVKK ile tanımlanan açık rıza ve biyometrik veri kavramlarına atıf yapılmakla, veri koruma mevzuatındaki yükümlülüklerin bankalar açısından öncelikle ele alınması gerektiğinin vurgulandığı düşünülebilir.

Uzaktan Kimlik Tespiti Yönetmeliği ardından şubesiz bankacılık alanında daha somut düzenlemeler içeren Dijital Banka Yönetmeliği ile ise, bankacılık hizmetlerini fiziksel şubeler yerine elektronik bankacılık hizmetleri dağıtım kanalları aracılığıyla sunan kredi kuruluşu olarak tanımlanan Dijital Bankalar ve bu kurumların faaliyet esasları ele alınmıştır. Buna göre, dijital bankalar, mevzuatta aksi belirtilmediği sürece, mevduat ya da katılım bankası olmalarına göre, kredi kuruluşlarının gerçekleştirebileceği tüm faaliyetleri yerine getirebilirler ve kredi kuruluşlarının uymakla yükümlü olduğu tüm mevzuat hükümlerine ilave olarak Dijital Banka Yönetmeliği’nde yer verilen hükümlere de uymakla yükümlüdürler.

Dijital Banka Yönetmeliği ile Dijital Bankaların faaliyet esaslarının düzenlemesinin yanı sıra, gerçekleştirilecek faaliyetler bakımından kuruluşa, teşkilatlanmaya, müşteri portföyüne ve kullandırılacak krediye ilişkin bazı sınırlamalar da öngörülmüştür. Buna göre,

- Dijital Bankaların kuruluş ve faaliyet izni genel şartları bakımından, Bankaların İzne Tabi İşlemleri ile Dolaylı Pay Sahipliğine İlişkin Yönetmelik’te[5] (“İTİY”) bankaların kuruluş ve faaliyet izni almalarına ilişkin yer verilen şartlar geçerli olacak, Dijital Banka Yönetmeliği İTİY düzenlemelerine ilave nitelikte sayılacaktır.

- Başvuru sahibi Dijital Bankanın hâkim ortaklarının teknoloji, elektronik ticaret ya da telekomünikasyon hizmetleri sunan tüzel kişiler olması durumunda, Bankacılık Düzenleme ve Denetleme Kurulu söz konusu hâkim ortak tüzel kişilerin ya da bu tüzel kişilerin kontrolünü elinde bulunduran gerçek ve tüzel kişilerin Türkiye’de yerleşik olmasını ve Türkiye’de yerleşik kişilerin borçluluk durumu ve mali gücüne ilişkin ellerinde bulundurdukları risk verilerini paylaşmaya yönelik olarak Risk Merkezi ile bilgi alışverişi sözleşmesi imzalamış olmalarını şart koşabilir.

- Dijital bankaların faaliyet izni alabilmesi için gerekli olan asgari ödenmiş sermaye tutarı, nakden ve her türlü muvazaadan ari olarak ödenmiş olmak üzere, bir milyar Türk Lirasıdır.

- Dijital Bankaların kredi müşterileri, yalnızca finansal tüketicilerden ve KOBİ’lerden oluşabilir.

- Dijital Bankalar ayrıca, genel müdürlük ile genel müdürlüğe bağlı hizmet birimleri dışında muhabirlik, acentelik, temsilcilik gibi her ne ad altında olursa olsun teşkilatlanmaya gidemez, fiziksel şube açamaz, genel müdürlüğe bağlı hizmet birimlerini amacı dışında fiziksel şube gibi kullandıramaz, dijital ortamda gerçekleştirilecek olanlar hariç kiralık kasa ve emanete alma işlemleri ile saklama hizmetlerini sunamaz. Buna karşılık, bir şube gibi kullanılmadığı müddetçe müşteri şikâyetlerini ele almak amacıyla fiziksel bürolar oluşturulması, pazarlama hizmetleri kapsamında alınan hizmetler de dâhil olmak üzere Bankaların Destek Hizmeti Almalarına İlişkin Yönetmelik’e[6] (“Destek Hizmetleri Yönetmeliği”) uygun olarak destek hizmeti kuruluşlarından müşteri ile yüz yüze iletişim kurulacak şekilde hizmet alınması ya da elektronik bankacılık hizmetleri dağıtım kanallarında başlayıp bu kanallarda fiili imkânsızlık nedeniyle tamamlanamayan ve fiziksel erişim noktalarından da gerçekleştirilemeyen işlemlerin dijital bankanın kendi personeli ya da destek hizmeti aldığı kuruluş personeli vasıtasıyla müşteri ile yüz yüze iletişim kurularak tamamlanması, fiziksel şube yasağına aykırılık teşkil etmez. Zira Dijital Banka Yönetmeliği m. 6 uyarınca Dijital Bankaların, müşteri şikâyetlerini ele almak üzere en az bir fiziksel büro kurması zorunludur. Ayrıca Dijital Bankalar kendi kuracakları ATM ağları ya da diğer ATM ağları üzerinden müşterilerine hizmet sunabilir.

- Dijital Bankaların, bir müşterisine kullandırabileceği, kredi kartları ile gerçekleştirilen harcamalar ve nakit çekimleri ile kredili mevduat hesapları hariç olmak üzere, teminatsız nakdi tüketici kredilerinin toplamı, ilgili müşterinin beyan edilen ve Dijital Bankalarca teyit edilen aylık ortalama net gelirinin dört katını ve müşterinin aylık ortalama net gelirinin tespit edilememesi halinde on bin Türk Lirasını aşamaz.

- Dijital Bankaların internet bankacılığı ve mobil bankacılık dağıtım kanalları için taahhüt edilen süreklilik yüzdesi %99,8’den daha düşük bir değer olamaz.

Dijital Banka Yönetmeliği ile ayrıca servis modeli bankacılığı kavramı hayata geçirilmiştir. Servis modeli bankacılığı, arayüz sağlayıcıların sundukları arayüz yoluyla, müşterilerin doğrudan açık bankacılık servisleri aracılığıyla bağlantı kurarak servis bankası üzerinden bankacılık işlemlerini gerçekleştirebildikleri hizmet modeli olarak tanımlanır. Söz konusu düzenlemeler uyarınca bankalar arayüz sağlayıcı olamaz ve servis bankası yalnızca yurt içinde yerleşik arayüz sağlayıcılara ve kendi faaliyet izinleri çerçevesinde servis modeli bankacılığı hizmeti verebilir. Servis bankasının arayüz sağlayıcının müşterisine bankacılık hizmetleri sunabilmesi için söz konusu müşteri ile servis bankası arasında sözleşme ilişkisinin kurulması gereklidir. Bu kuruluşlar reklamlarında veya kamuoyuna yaptıkları açıklamalarda banka ya da ödeme kuruluşu ve elektronik para kuruluşu gibi ödeme hizmeti sağlayıcısı adlarını ya da banka veya banka dışındaki ödeme hizmeti sağlayıcısı gibi faaliyet gösterdikleri izlenimini uyandıracak söz ve deyimleri kullanamazlar. Dijital Banka Yönetmeliği m. 13/6’da ayrıca arayüz sağlayıcının, Destek Hizmetleri Yönetmeliği kapsamında servis bankasına hizmet sunan bir destek hizmeti kuruluşu niteliğinde olduğu düzenlenir.

Dijital Banka Yönetmeliği ile son olarak mevcut bankaların durumlarına ilişkin bir düzenleme de getirilmiştir. Buna göre, faaliyet izni almış ve mevcut faaliyet izinleri çerçevesinde fiziksel şubeleri üzerinden de hizmet sunmaları mümkün olan diğer bankaların, kısmen ya da tamamen elektronik bankacılık hizmetleri dağıtım kanalları aracılığıyla hizmet sunmak istemesi halinde ya da mevcut faaliyet izinlerinin kapsamıyla sınırlı olmak kaydıyla aynı tüzel kişilik altında farklı bir marka adı ile kısmen ya da tamamen elektronik bankacılık hizmetleri dağıtım kanalları aracılığıyla hizmet sunmak istemesi halinde, bu bankaların Dijital Banka Yönetmeliği çerçevesinde ayrı bir başvuru yapılması gerekmeyecektir. Söz konusu bankalar bu kapsamda şubelerini, ancak Bankacılık Düzenleme ve Denetleme Kurumu’nun uygun göreceği bir plan dâhilinde kapatabilirler ve bu bankaların faaliyetlerini sadece elektronik bankacılık hizmetleri dağıtım kanalları ile gerçekleştirmek istemeleri halinde, Bankacılık Düzenleme ve Denetleme Kurumu Teşkilat Yönetmeliği’ne[7] göre Bankacılık Düzenleme ve Denetleme Kurumu’nun gözetimine ve denetimine tabi kuruluşların bilgi sistemlerinin yerinde denetimi ile görevli hizmet biriminin söz konusu bankaların bilgi sistemlerinin yeterliliği konusunda uygun görüşünün bulunması şartı aranır.

- Ana faaliyet konuları para ve sermaye piyasaları olan ve bu konularda kendi özel mevzuatı uyarınca alınan izin ve ruhsat ile faaliyet gösteren kurumlardan, finansal kiralama şirketleri, faktoring şirketleri, tüketici finansman şirketleri ve varlık yönetim şirketleri ile Kredi Garanti Fonu İşletme ve Araştırma Anonim Şirketini ifade eder.

- Bailey, Andrew: “The Future of LIBOR”, https://www.fca.org.uk/news/speeches/the-future-of-libor, (Erişim tarihi: 25/11/2021).

- https://www.fca.org.uk/news/press-releases/announcements-end-libor

- Öte yandan, sterlin, avro, İsviçre frangı ve Japon yeni para birimleri ve 1 hafta ila 2 aylık ABD Doları oranlarının belirlenmesi için son tarihi 31 Aralık 2021’dir.

- Bankaların İzne Tabi İşlemleri ile Dolaylı Pay Sahipliğine İlişkin Yönetmelik 1 Kasım 2006 tarihli ve 26333 sayılı Resmî Gazete’de yayımlanmıştır.

- Bankaların Destek Hizmeti Almalarına İlişkin Yönetmelik 5 Kasım 2011 tarih ve 28106 sayılı Resmî Gazete’de yayımlanmıştır.

- Bankacılık Düzenleme ve Denetleme Kurumu Teşkilat Yönetmeliği 16 Mart 2014 tarih ve 28943 sayılı Resmî Gazete’de yayımlanmıştır.

Bu makalenin tüm hakları saklıdır. Kaynak gösterilmeksizin veya Erdem & Erdem’in yazılı izni alınmaksızın bu makale kullanılamaz, çoğaltılamaz, kopyalanamaz, yayımlanamaz, dağıtılamaz veya başka bir suretle yayılamaz. Kaynak gösterilmeksizin veya Erdem & Erdem’in yazılı izni alınmaksızın oluşturulan içerikler takip edilmekte olup, hak ihlalinin tespiti halinde yasal yollara başvurulacaktır.