Varlığa Dayalı Sukuk ile Varlık Temelli Sukuk ve Türkiye Uygulaması

Giriş

Bu makalenin amacı, varlığa dayalı ve varlık temelli sukuk yapılarını açıklamak, bu yapılar arasında genel bir karşılaştırma yapmak ve bunların Türkiye'deki kira sertifikası ihraçlarına nasıl yansıdığını tespit etmektir. Sakk kelimesinin çoğulu olan sukuk, İslami tahviller olarak da adlandırılan şeriata uygun tahvillerin ortak adıdır.[1] Ancak sukuk kelimesinin doğru çevirisi İslami yatırım belgesidir. Sukuk yapısı altında, sukuk sahiplerinin (yatırımcıların) her biri "sukuk varlıkları" üzerinde bölünmemiş bir intifa hakkına sahiptir.[2] İslami Finans Kuruluşları Muhasebe ve Denetim Kurumu (AAOIFI) sukuku, maddi varlıkların, intifa ve hizmetlerin veya belirli projelerin varlıklarında (mülkiyetinde) bölünmemiş payları temsil eden, eşit değerde sertifikalar olarak tanımlanır.[3]

Varlığa dayalı sukuk

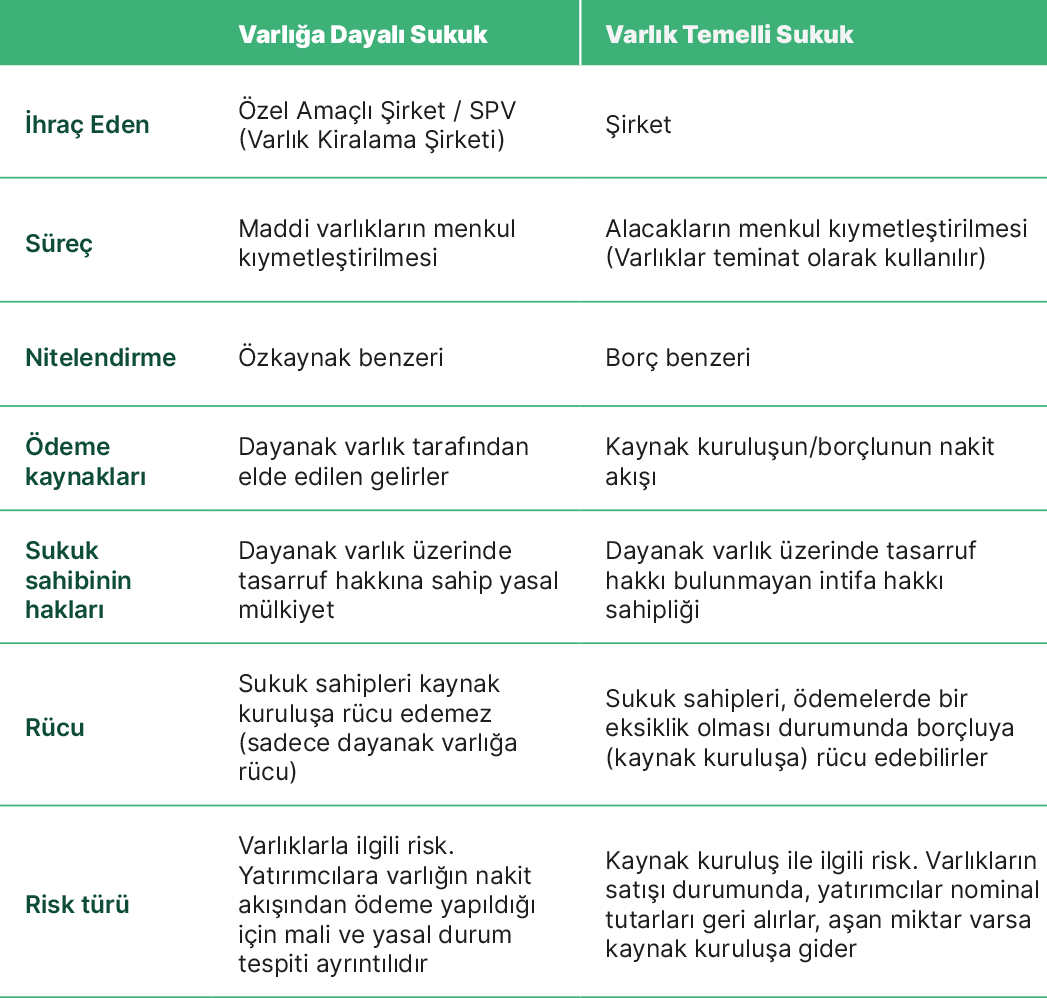

Varlığa dayalı sukuk, sukuk sahibine maddi bir varlıktan veya ticari teşebbüsten bir payı sağlamakla birlikte, toplam riskten buna karşılık gelen (mülkiyetle orantılı) bir pay verilmesini içerir. Bu yapıda, kaynak kuruluşun, dayanak varlıkları gerçek bir satış işlemiyle, bu varlıkları elinde tutan ve bunlara dayalı sukuk ihraç eden, özel amaçlı şirkete (SPV) devri söz konusudur. Sukuk sahipleri, sukuk kapsamında yapılan ödemelerin normalden daha az olması durumunda kaynak kuruluşa başvuramazlar. Gerçek satış, ihraççının mal varlıklarının temerrüt ve tasfiye durumunda kaynak kuruluşun varlıklarına eklenmeyeceği anlamına gelir. Sukuk sahipleri, dayanak varlıkların değerinin düşmesi durumunda her türlü zarara katlanmak durumundadır. Dayanak varlıktan kaynaklanan kâr ve zarar sukuk sahipleri ile paylaşıldığından, varlığa dayalı sukuk değişken getiri sağlar ve temerrüt riski taşımaz. Türkiye uygulamasında, kaynak kuruluşun dayanak varlıkları SPV'ye (Varlık Kiralama Şirketi) satışı ve devretmesi bu yapının bir özelliğidir.[4] Sukuk sahipleri SPV aracılığıyla dayanak varlığın sahibi olurlar ve ayrıca mülkiyeti temsil eden sertifikaları üçüncü taraflara devretme imkanına sahiptirler. Türkiye'deki uygulamada, dayanak varlıklar maddi veya ayni varlıklar ya da herhangi bir alacak hakkı olabilir. Gerçek satışın beklenen bir etkisi olarak, dayanak varlık SPV'nin bilançosunda yer alır.

Varlık temelli sukuk

Varlık temelli sukuk, ihraç edilen sertifikalar (sukuk) aracılığıyla toplanan fonları kullanarak ihraç edenin dayanak varlıkları satın almasını ve daha sonra bu varlıklara yatırımcılar (sukuk sahipleri) adına yatırım yapmasını, ticari işlem yapmasını veya kiralamasını içerir. Diğer bir deyişle, varlığa dayalı sukuk, dayanak varlığın fiili satışı olmaksızın ihraç edilmektedir. Bu yapıda, genellikle kaynak kuruluşun dayanak varlıkları vade sonunda geri satın alacağına dair bağlayıcı bir taahhüdü (wa'ad mulzim) bulunur. Daha da önemlisi, bu yapıda sukuk sahipleri yalnızca kaynak kuruluştan dayanak varlıkları satın almasını talep edebilir.

Bu tür sukuklarda sukuk sahipleri dayanak varlık üzerinde intifa hakkına sahiptir. Sukuk sahipleri, ödemelerde bir eksiklik olması durumunda kaynak kuruluşa rücu edebilirler. İntifa hakkı sahipliği, mülkün yasal mülkiyeti başka bir kişiye ait olsa bile, kullanımı ve tasarrufu gibi belirli mülkiyet haklarının bir kişiye ait olduğu hukuki bir terimdir. İntifa hakkının yaygın örneği olarak, bir vekil bankada tutulan fonlar veya aracı kurum tarafından elde bulundurulan hisse senetleri gösterilebilir.[5] Bu itibarla, sukuk sahipleri, bağlayıcı satın alma taahhüdünün yerine getirilmesini takiben satın alma bedelinin ödenmesinde somutlaşan kaynak kuruluşa karşı ileri sürülebilecek teminatsız bir alacak talebine sahip olurlar. Bu durum, sukuk sahiplerinin dayanak varlıkların satışını talep edemedikleri ve dayanak varlıkların sukuk işleminin teminatı olarak kullanılmadığı anlamına gelir. Varlığa dayalı sukuk, sukuk sahiplerine sadece intifa hakkı verir, böylece temerrüt durumunda yatırımcı kaynak varlıklar üzerinde herhangi bir hak iddia edemez. Bu yapıda, kaynak kuruluş yatırımcılara çoğunlukla sadece SPV’nin intifa hakkını devreder. Yatırımcılara yapılacak ödemelerin kaynağı dayanak varlık değil, kaynak kuruluşun nakit akışıdır. Bu yapıda alacaklar bir havuzda toplanır ve ihraç bu alacakların gelirine dayalı olarak yapılır. SPV, sukuk ihracından elde ettiği kaynak ile dayanak varlığı satın alır. Daha sonra SPV, yatırımcılar adına dayanak varlığa yatırım yapar, ticari işlem yapar veya kiralar. Ancak, yatırımcıların dayanak varlıklara rücu hakkı olmadığından, bu yapı varlıktan kaynaklanacak değer kaybı riskine herhangi bir önem vermemektedir. Bu yapı, sukuk ihraç edenlerin kredibilitesine odaklanır.

Aşağıdaki tablo, 'varlığa dayalı' ve 'varlık temelli' sukuk arasındaki temel farkları gösterir.[6]

Türkiye Uygulaması

Sukuk, Türkiye'de 2010 yılında "kira sertifikası" adı altında kullanılmaya başlanmış ve 6362 sayılı Sermaye Piyasası Kanunu'nun 61. maddesine dayanılarak Sermaye Piyasası Kurulu ("SPK") tarafından çıkarılan III-61.1 sayılı Kira Sertifikaları Tebliği ile düzenlenmiştir. Kanun koyucu 2013 yılında sukuk mevzuatını yenileyerek dayanak varlıkların kapsamını her türlü hak ve varlığı kapsayacak şekilde genişletmiş ve Wakalah, Murabaha, Mudaraba, Müşaraka ve İstisna olmak üzere uluslararası alanda bilinen beş sukuk yapısını getirmiştir. 2016 yılında yapılan yasal değişiklikle vergi ve harç muafiyetleri tüm sukuk çeşitlerini kapsayacak şekilde genişletilmiştir. Ayrıca SPK, 2016 yılında sukuk da dahil olmak üzere sermaye piyasası aracı ihraçları için uyguladığı tescil ücretlerinde yüzde elli indirim yapmıştır.[7]

Türk akademisyenler tarafından, SPK mevzuatında dayanak varlıkların alacak hakkı olabilmesi nedeniyle Türkiye sukuk mevzuatının Malezya düzenlemelerinin etkisi altında olduğu tartışılır. Ancak bu tür dayanak varlıklar diğer bazı İslami bankacılık mevzuatı tarafından yasaklanmıştır.[8]

Türkiye'deki kurumsal sukuk yapılarına bakıldığında, bunların genellikle mülkiyet (Ijara), ticari işlem (Murabaha) ve esas olarak yönetim sözleşmelerine (Wakalah) dayandığı görülür. "Wakalah Sukuk" piyasaya hakim olmuştur ve son yıllarda "Wakalah Sukuk" toplam sukuk ihraçları içinde %95'in üzerinde bir yoğunluk oranına sahiptir. Bununla birlikte, piyasanın gelişiminin bir göstergesi olarak, 2021 yılında ilk kez İstisna Sukuku ihraç edilmiştir.[9]

Sonuç

Varlığa dayalı sukuk, varlığa dayalı olması ve sukuk sahiplerine sağladığı haklar açısından daha güvenli görülmektedir. Öte yandan varlık temelli sukuk bir muacceliyet durumunda teminatsız tahvillere benzemektedir.[10]Türk İslami finansman düzenlemeleri varlığa dayalı ve varlık temelli sukukun her ikisine de uygun şekilde sukuk ihracına imkan vermektedir.

- Bafra, Erdem: İslami Bankacılıkta Sukuk (Kira Sertifikaları) ve Uygulaması, Ankara, Seçkin, 2016. s. 58.

- Dr. Tahmoures, A. Afshar: “Compare and Contrast Sukuk (Islamic Bonds) with Conventional Bonds, Are they Compatible?”, School of Business, Woodbury University, USA s.45.

- Herzi, Ahmed Abdirahman: “A Comparatıve Study Of Asset Based And Asset Backed Sukuk From The Sharıah Complıance Perspectıve”, Erişim Tarihi: 09.01.2023

- Kazancı, Fatih: “Sukuk İhraçlarına Yeni Bir Dayanak Varlık Önerisi Olarak Elektronik Ürün Senetleri (ELÜS)”, ADAM AKADEMİ Sosyal Bilimler Dergisi, 11(1), 169-202 DOI: 10.31679/adamakademi. 769474 https://investment-and-finance.net/islamic-finance/questions/what-is-the-difference-between-asset-backed-sukuk-and-asset-based-sukuk.html, Erişim Tarihi : 09.01.2023

- Afshar, s.45

- https://investment-and-finance.net/islamic-finance/questions/what-is-the-difference-between-asset-backed-sukuk-and-asset-based-sukuk.html, Erişim Tarihi: 09.01.2023

- IIFM Sukuk Report, A Comprehensıve Study of the Global Sukuk Market, Ağustos 2022 | 11th Edisyon, https://www.iifm.net/frontend/general-documents/b387b56a6a4c664ff1fa2bc16f2ef1be1662443654.pdf, s.191, Erişim Tarihi: 09.01.2023.

- Gölcüklü, İlyas,” iii-61.1 Numaralı SPK Tebliği Açısından Kira Sertifikaları “ Batider, , Aralık 2016, Cilt: 32, Sayı: 4, https://www.lexpera.com.tr/literatur/batider-makaleler/iii-61-1-numarali-spk-tebligi-acisindan-kira-sertifikalari-sukuk-ii-kira-sertifikalari-ve-sukuk/ Access Date: 09.01.2023

- IIFM Sukuk Report, A Comprehensıve Study of the Global Sukuk Market, August 2022 | 11th Edition, https://www.iifm.net/frontend/general-documents/b387b56a6a4c664ff1fa2bc16f2ef1be1662443654.pdf, p.193, Access date 09,01,2023

- Aslan, Hakan: “Alternatif Bir Yatırım Ve Finansman Aracı Olarak Sukuk: Yapısı, İşleyişi Ve Türkiye Piyasası İçin Öneriler”, Yüksek Lisans Tezi, Marmara Üniversitesi Sosyal Bilimler Enstitüsü, 2012, s. 67

Bu makalenin tüm hakları saklıdır. Kaynak gösterilmeksizin veya Erdem & Erdem’in yazılı izni alınmaksızın bu makale kullanılamaz, çoğaltılamaz, kopyalanamaz, yayımlanamaz, dağıtılamaz veya başka bir suretle yayılamaz. Kaynak gösterilmeksizin veya Erdem & Erdem’in yazılı izni alınmaksızın oluşturulan içerikler takip edilmekte olup, hak ihlalinin tespiti halinde yasal yollara başvurulacaktır.

Diğer İçerikler

Mali Suçları Araştırma Kurulu Genel Tebliği (Sıra No: 19) (“Tebliğ”), 2021 yılında yürürlüğe girdiğinden bu yana suç gelirlerinin aklanmasının ve terörün finansmanının önlenmesi amacıyla uzaktan kimlik tespiti uygulamalarının usul ve esaslarını belirleyen…

Hissedar desteği, finansman gerektiren her projenin vazgeçilmez bir ana unsurunu oluşturur. Hissedar desteğinin bulunmaması halinde borçlu şirket, projenin başlatılmasına yönelik gerekli başlangıç finansmanından yoksun kalacak; kredi verenler ise projenin finanse…

Faiz, borç ilişkilerinde para alacaklısının bu paradan mahrum kaldığı süre için kendisine tanınan bir karşılıktır. Bu kapsamda faiz, alacaklının malvarlığı değerinin korunmasına hizmet eden bir hukuki telafi niteliği taşır. Özellikle yüksek enflasyonun hâkim olduğu dönemlerde, eğer kanun koyucu tarafından…

Finans sektörü, küresel sürdürülebilirlik hedefleri doğrultusunda önemli bir dönüşüm içerisindedir. Özellikle bankacılık sektörü, sahip olduğu yön verici ve dönüştürücü etki sayesinde yeşil ve sürdürülebilir bir ekonomiye geçişin başarısında önemli bir rol üstlenir. Söz konusu dönüşüm, Türkiye’de Bankacılık...

Açık bankacılık, finansal sistemdeki verilerin standart Uygulama Programlama Arayüzleri (“API”ler) aracılığıyla yetkili üçüncü taraf hizmet sağlayıcıları (“TPP”ler) tarafından erişilebilir hale getirilmesini içerir. Müşterilerin finansal verilerini paylaşır, böylece finansal kuruluşlar yeni teknolojiler geliştirebilirler ve rekabetçi bir...

Avrupa Komisyonu ("Komisyon") 98/26/EC sayılı Direktif’i tadil eden ve 2015/2366/EU sayılı Direktifi ve 2009/110/EC sayılı Direktifi yürürlükten kaldıran Avrupa Parlamentosu ve Konseyi’nin İç Pazarda Ödeme Hizmetleri ve Elektronik Para Hizmetleri Hakkında Direktif Teklifi’ni ("Teklif") yayımladı. Bu Teklif, iç pazardaki...

Ekonomik İşbirliği ve Kalkınma Örgütü ("OECD"), farklı yargı alanlarında açık bankacılık ve diğer veri paylaşımı düzenlemelerine ilişkin çeşitli uygulamaların ana hatlarını ortaya koyan ve açık finans olarak adlandırılan açık bankacılıkla ilgili veri düzenlemelerinin genişlemesine ilişkin konuları içeren raporunu yayınladı...

Türkiye Cumhuriyet Merkez Bankası (“TCMB”) tarafından Eylül ayında Ödemeler Alanında Sunulan İş Modellerinin Ödeme Hizmeti Türleri ile İlişkilendirilmesine İlişkin Rehber (“Rehber”) yayımlandı. Söz konusu Rehber, 6493 sayılı Ödeme ve Menkul Kıymetler Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik...

Bankacılık Düzenleme ve Denetleme Kurumu (“BDDK”) 11.08.2022 tarihinde 2022/1 sayılı Sır Niteliğindeki Bilgilerin Paylaşılması Hakkında Genelge’yi (“Genelge”) yayımladı. Söz konusu Genelge ile, 5411 sayılı Bankacılık Kanunu’nun (“Bankacılık Kanunu”) BDDK’ya sır niteliğindeki bilgilerin paylaşım...