Sermaye Piyasası Kurulu’nun 2025 Yılı İdari Para Cezaları: Öne Çıkan İhlal Tipleri

Giriş

6362 sayılı Sermaye Piyasası Kanunu (SPKn), sermaye piyasalarının güvenilir, şeffaf ve etkin biçimde işlemesini sağlamak amacıyla Sermaye Piyasası Kurulu’na (Kurul) geniş idari yaptırım yetkileri tanımaktadır. Bu yaptırımlar arasında en sık başvurulan araçlardan biri, SPKn m. 103 ve 104 kapsamında düzenlenen idari para cezalarıdır.

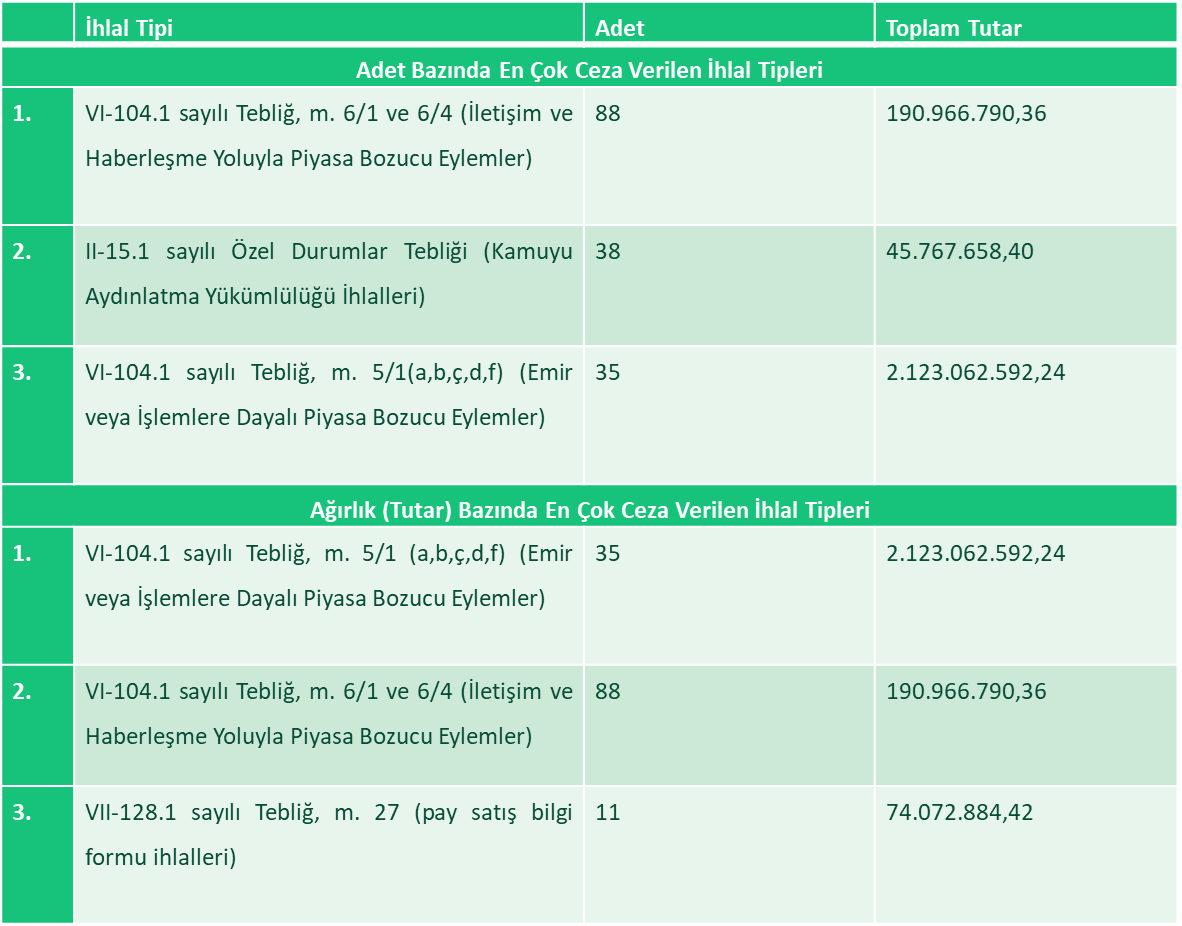

2025 yılında Kurul, yayımladığı 68 bülten[1] çerçevesinde 297 gerçek ve tüzel kişi hakkında idari para cezası uygulamış; uygulanan cezaların toplam tutarı 2.692.239.472,78 TL’ye ulaşmıştır. Bu tutarın yaklaşık %79’u, emir veya işlemlere ilişkin piyasa bozucu eylemler nedeniyle verilen cezalardan kaynaklanmakta olup, diğer önemli bir ihlal tipini kamuyu aydınlatma yükümlülüklerine aykırılık oluşturmaktadır. 2025 yılında öne çıkan diğer başlıca ihlal tipleri; bilgi sistemleri mevzuatına aykırılıklar, pay satış bilgi formu ihlalleri, kurumsal yönetim ilkelerine ilişkin ihlaller ile açığa satış yasağına aykırılıklardır.

Bu makalede, Kurul tarafından uygulanan idari para cezaları kapsamında, ihlal sıklığı ve ceza tutarı bakımından öne çıkan piyasa bozucu eylemler ile kamuyu aydınlatma yükümlülüklerine ilişkin ihlaller ele alınacaktır. 2025 yılında adet ve tutar olarak öne çıkan ihlal tiplerine ilişkin karşılaştırmalı veriler aşağıdaki tabloda yer almaktadır:

SPKn Kapsamında İdari Para Cezalarına Dair Genel Bakış

SPKn, m. 103 uyarınca Kurul, kanun hükümlerine, belirlenen standart ve formlara, Kanun’a dayanılarak çıkarılan düzenlemelere veya Kurul’un özel ve genel nitelikteki kararlarına aykırı hareket eden gerçek ve tüzel kişilere idari para cezası uygulayabilmektedir. Ceza tutarının alt ve üst sınırları her yıl yeniden değerleme oranına göre belirlenmektedir. SPKn’de her halükârda, yükümlülüğe aykırılık dolayısıyla menfaat temin edilmiş olması hâlinde verilecek idari para cezasının miktarının bu menfaatin iki katından az olamayacağı öngörülmüştür. Kurul, somut ceza miktarını belirlerken ihlalin ağırlığını, failin durumunu ve fiilin piyasa üzerindeki etkisini dikkate almaktadır. Tüzel kişilere verilecek idari para cezalarında ise aykırılık tarihinden önceki son bağımsız denetimden geçmiş yıllık finansal tablolarında yer alan brüt satış hasılatının %1’i ile vergi öncesi kârının %20’sinden yüksek olanına kadar idari para cezası verilebilmektedir.

SPKn, m. 104 ise piyasa bozucu eylemler bakımından özel bir düzenleme içermekte ve ihlal yoluyla menfaat elde edilmiş olması halinde idari para cezasının elde edilen menfaatin iki katından az olamayacağını öngörmektedir.

Bu kapsamda, piyasa bozucu eylemlerin (i) makul bir ekonomik veya finansal gerekçeyle açıklanamaması, (ii) borsa ve teşkilatlanmış diğer piyasaların güven, açıklık ve istikrar içinde çalışmasını bozacak nitelikte olması ve (iii) gerçekleştirilen eylem ve işlemin bir suç oluşturmaması gerekir. Bir fiilin piyasa bozucu eylem olabilmesi için menfaat elde edilmesi gerekmez ancak menfaat elde edilmesi verilecek idari para cezasının miktarını etkilemektedir.

- Makul bir ekonomik veya finansal gerekçeyle açıklanamama: Bir işlem veya eylemin piyasa bozucu eylem olarak değerlendirilebilmesi için, söz konusu davranışın normal yatırım davranışlarıyla veya rasyonel ekonomik gerekçelerle açıklanamaması gerekir. Bu kapsamda yatırımcının gerçekleştirdiği işlemlerin portföy yönetimi, risk azaltma, teminat yükümlülüklerini yerine getirme veya temel/teknik analiz gibi makul yatırım gerekçelerine dayanıp dayanmadığı değerlendirilir. Eğer yapılan işlemler ekonomik bir amaçla açıklanamıyor, piyasa pratiği ve yatırımcı davranışlarıyla uyumlu görünmüyorsa bu unsurun gerçekleştiği kabul edilir.

- Borsa ve teşkilatlanmış diğer piyasaların güven, açıklık ve istikrarını bozacak nitelikte olma: İşlem veya eylem, piyasanın sağlıklı işleyişini bozabilecek, fiyat oluşumunu yanıltabilecek veya arz-talep hakkında yanlış izlenim yaratabilecek nitelikte olmalıdır.

- Eylemin suç teşkil etmemesi: Piyasa bozucu eylemler, hukuki niteliği itibarıyla kabahat olarak düzenlenmiştir. Bu nedenle söz konusu fiil aynı zamanda sermaye piyasası suçlarından birini oluşturuyorsa, artık kabahat hükümleri değil ceza hukuku hükümleri uygulanır.

Piyasa Bozucu Eylemler: VI-104.1 sayılı Piyasa Bozucu Eylemler Tebliği m. 5/1 ve m. 6

VI-104.1 sayılı Piyasa Bozucu Eylemler Tebliği (VI-104.1 sayılı Tebliğ) kapsamında piyasa bozucu eylemlerin türleri detaylı olarak ele alınmaktadır. VI-104.1 sayılı Tebliğ, m. 5 ve m. 6 kapsamında düzenlenen “emir veya işlemlere ilişkin piyasa bozucu eylemler” ile “iletişim veya haberleşme yoluyla işlenen piyasa bozucu eylemler” aşağıda incelenmektedir.

Emir ve İşlemlere İlişkin Piyasa Bozucu Eylemler (VI-104.1 sayılı Tebliğ m. 5/1)

VI-104.1 sayılı Tebliğ, m. 5/1’in gündeme gelebilmesi için SPKn m. 104’teki unsurların yerine gelmesinin yanında; (i) piyasalar açısından önemli veya etkili nitelikte bir hareketin gerçekleştirilmesi ve (ii) bu hareketin piyasanın güven/açıklık/istikrarını bozma, yanıltıcı izlenim uyandırma ya da adil fiyat oluşumunu engelleme gibi üç alternatif neticeden en az birini doğurması gerekmektedir. Bunun yanı sıra, gerçekleştirilen hareketin söz konusu neticenin doğrudan sebebi olduğunun ortaya konulması aranmaktadır. Kabahat, tek kişi veya birlikte hareket eden kişiler tarafından işlenebilir.

M. 5/1 kapsamında en sık karşılaşılan ihlal türleri aşağıda özetlenmektedir, bu fiiller yukarıda belirtilen unsurların varlığı halinde piyasa bozucu eylem niteliği kazanır:

- (a) bendi - Alım/satım, hesap hareketi, emir verme/iptal/değişiklik: Emrin verilmesinden takasın tamamlanmasına kadar tüm süreci kapsayan temel piyasa fiilleridir. Emir verilmesi, yatırımcıların yazılı ya da sözlü olarak yatırım kuruluşlarına ilettikleri alım/satım taleplerini; emir iptali, henüz gerçekleşmemiş bir emrin geri alınmasını; emir değişikliği ise işleme dönüşmemiş bir emrin fiyat veya miktar gibi unsurlarının Borsa İstanbul A.Ş. Borsacılık Faaliyetlerine İlişkin Esaslar Yönetmeliği m. 29/2 çerçevesinde değiştirilmesini ifade eder.

- (b) bendi - Farklı fiyat kademelerine emir iletilmesi: Bu fiil, aynı sermaye piyasası aracı için birbirinden farklı fiyat seviyelerine eş zamanlı ya da peş peşe emir iletilmesi şeklinde gerçekleşmektedir.

- (ç) bendi - Kendinden kendine veya karşılıklı işlemler gerçekleştirilmesi (KKİ): Kendinden kendine işlem; bir kişinin hem alıcı hem satıcı sıfatıyla kendi hesapları arasında gerçekleştirdiği, sermaye piyasası aracının mülkiyetinde gerçek anlamda bir değişiklik yaratmayan fiktif işlemleri ifade etmektedir[2]. İnceleme süreçlerinde emirlerin sisteme iletilme zamanı arasındaki kısalık, işlemlerin makul ekonomik gerekçeden yoksun olduğuna ve piyasayı bozma kastıyla hareket edildiğine işaret eden önemli bir gösterge olarak değerlendirilmektedir[3]. Yapay işlem hacmi ve fiyat görünümü oluşturarak üçüncü kişileri yanıltma kapasitesi nedeniyle piyasa bozucu sayılmaktadır.

- (d) bendi - Açılış veya kapanış fiyatlarını etkilemeye yönelik işlemler yapılması: Seans sonunda emir yığılması veya küçük hacimli emirlerle kapanış fiyatının yapay olarak değiştirilmesini kapsar; amaç ertesi gün bu fiyatı tersine çevirerek kazanç elde etmektir.

- (f) bendi - Fiyat yükseltici, fiyat düşürücü veya fiyatı sabit tutmaya yönelik işlemler yapılması: Cari fiyatın üzerinden alım ya da altından satım emirleri vererek fiyatı yapay biçimde yukarı/aşağı yönlendirme veya belirli bir seviyede tutma girişimleridir.

2025 yılında VI-104.1 sayılı Tebliğ m. 5/1 kapsamında verilen cezalar 35 ayrı ihlal ile sayı bakımından üçüncü sırada yer almakla birlikte, 2.123.062.592,24 TL ile toplam ceza tutarı bakımından ilk sıradadır. Bu tutar, 2025 yılında uygulanan toplam idari para cezalarının yaklaşık %78,9’unu oluşturmaktadır. Bu kategoride tek bir gerçek veya tüzel kişiye uygulanan en yüksek ceza 362.123.139,86 TL olmuştur.

İletişim veya haberleşme yoluyla işlenen piyasa bozucu eylemler (VI-104.1 sayılı Tebliğ m. 6/1 ve 6/4)

VI-104.1 Sayılı Tebliğ, m. 6/1’de, sermaye piyasası araçlarının fiyatını, değerini veya yatırımcıların kararlarını etkileyebilecek nitelikte yalan, yanlış ya da yanıltıcı bilgi verilmesi, söylenti çıkarılması, haber yapılması, özel durum açıklaması yapılması, yorum yapılması veya rapor hazırlanması piyasa bozucu eylem kapsamında sayılmıştır.

Bununla beraber, 2017 yılında yapılan kanun değişikliği ile söz konusu fiillerin piyasa bozucu eylem olarak değerlendirilebilmesi ek bir koşula bağlanmıştır. Buna göre, yanlış veya yanıltıcı bilgi üretmek ya da yaymak tek başına yeterli görülmemekte; bu fiilleri gerçekleştiren kişilerin bu eylemlerden önce veya sonra ilgili sermaye piyasası aracında emir vermiş veya işlem gerçekleştirmiş olması da aranmaktadır. Diğer bir ifadeyle, yanıltıcı bilgi ile piyasayı etkilemeye yönelik davranışın, failin ilgili sermaye piyasası aracındaki işlemleriyle bağlantılı olması gerekmektedir.

VI-104.1 sayılı Tebliğ, m. 6/4 ise, gazete, televizyon, internet veya benzeri kitle iletişim araçları aracılığıyla sermaye piyasası araçları hakkında yorum veya yatırım tavsiyesinde bulunan kişilerin, bu tavsiyelerini değiştirinceye kadar ya da her hâlükârda beş iş günü içinde tavsiyelerinin tersine işlem yapmalarını piyasa bozucu eylem olarak tanımlamaktadır. Buna göre, örneğin bir sermaye piyasası aracı hakkında alım veya elde tutma tavsiyesi veren bir kişinin aynı süre içinde satış yapması, ya da satım tavsiyesi veren bir kişinin alım işlemi gerçekleştirmesi bu kapsamda değerlendirilir.

Bu düzenlemenin temel amacı, kitle iletişim araçları aracılığıyla yatırımcıları belirli bir yönde yönlendirerek ardından bunun tersine işlemlerle haksız kazanç elde edilmesini önlemek ve sermaye piyasasında yatırımcı güvenini korumaktır.

2025 yılı verilerine göre VI-104.1 m. 6/1 ve m. 6/4 kapsamındaki ihlaller, 88 bireysel ceza kalemi ile en çok ceza verilen ihlal tipini oluşturmaktadır. Bu ihlaller karşılığında toplam 190.966.790,36 TL idari para cezası kesilmiştir. Tek bir gerçek ya da tüzel kişiye bu kapsamda uygulanan en yüksek bireysel ceza 16.973.240,42 TL olup sosyal medya destekli bir al-sat manipülasyonu nedeniyle uygulanmıştır.

Kamuyu Aydınlatma Yükümlülüklerinin İhlali

II-15.1 sayılı Özel Durumlar Tebliği (II-15.1 sayılı Tebliğ), borsada işlem gören ortaklıkları ve sermaye piyasası kurumlarını, yatırımcıların yatırım kararlarını etkileyebilecek nitelikteki tüm bilgileri gecikmeksizin ve eksiksiz biçimde Kamuyu Aydınlatma Platformu’nda (KAP) ilan etmeye zorunlu kılmaktadır. Bu düzenleme ile bilgi asimetrisi azaltılarak piyasaların etkin işleyişine zemin hazırlandığı kabul edilmektedir[4].

Tebliğ’in ihlale konu olan başlıca maddeleri aşağıda özetlenmektedir:

- İçsel Bilginin Açıklanması (m. 5): İşbu madde kapsamında yükümlülüğün doğabilmesi için açıklanacak bilginin “içsel bilgi” niteliği taşıması, yani makul bir yatırımcının yatırım kararını etkileyebilecek nitelikte, henüz kamuya açıklanmamış ve belirli bir finansal araca ilişkin bilgi olması gerekmektedir. Ayrıca bu tür bilgiler, bilgiyi kullanan kişiye söz konusu bilgiden haberdar olmayan diğer yatırımcılara kıyasla avantaj sağlayabilecek ve kamuya açıklandığında ilgili sermaye piyasası aracının değeri, fiyatı veya yatırımcıların yatırım kararları üzerinde etkide bulunabilecek nitelikteki bilgi, olay ve gelişmeleri ifade eder[5]. Bilginin kesinlik kazanmamış olması, açıklama yükümlülüğünü tek başına ortadan kaldırmamaktadır. Ancak açıklama yükümlülüğünün doğabilmesi için söz konusu bilginin, mevcut veya makul bir değerlendirmeyle ortaya çıkması muhtemel koşul ve olaylara ilişkin olması ve bu koşul ya da olayların ilgili sermaye piyasası aracının değeri, fiyatı veya yatırımcıların yatırım kararları üzerindeki muhtemel etkisini değerlendirmeye yetecek ölçüde belirli nitelik taşıması gerekir.

- İşlem Bildirimleri (m. 11): İşbu maddeye göre idari sorumluluğu bulunan kişiler, bunlarla yakından ilişkili kişiler ve ihraççının ana ortağı, ihraççıya ait paylar ve bu paylara dayalı sermaye piyasası araçlarında yaptıkları işlemleri kamuya açıklamakla yükümlüdür. Ancak bir takvim yılı içinde yapılan işlemlerin toplam tutarı 2025 yılı için 12.000.000 TL’ye[6] ulaşmadıkça açıklama yapılma gereği doğmaz. Bu tutar aşıldığında, eşik değeri aşan işlemden itibaren gerçekleştirilen tüm işlemler kamuya açıklanır. Aynı kural, ihraççının halka arz edilen payları dışındaki sermaye piyasası araçlarında yapılan işlemler için de uygulanır.

- Açıklamaların Zamanında ve Eksiksiz Yapılması (m. 23): Söz konusu madde, önemli bir gelişmenin varlığı halinde bu durumun derhal kamuya duyurulmasını (m. 23/2); daha önce yapılmış bir açıklamanın içeriğini etkileyen yeni bir gelişme olması halinde ise açıklamanın güncellenmesini (m. 23/7) zorunlu kılmaktadır. Sermaye ve yönetim kontrolüne ilişkin bilgilendirme ise değişikliğin gerçekleşmesini izleyen üçüncü iş günü sabahına kadar yapılmalıdır. Açıklamalar, KAP’ta yer alan ilgili form kullanılarak yapılır.

- Açıklamanın Niteliği (m. 24): İşbu madde, kamuya yapılan açıklamaların tam, anlaşılabilir ve yatırımcıları yanıltmayan nitelikte olmasını emretmektedir. M. 24/3 özellikle yanıltıcı açıklamayı yasaklamakta olup bu hüküm, yalnızca fiilen yanlış bilgi içeren açıklamaları değil; doğru olmakla birlikte eksik ya da seçici sunumu nedeniyle bütünsel olarak yanıltıcı bir izlenim yaratan açıklamaları da kapsamaktadır. Finansal okuryazarlık düzeyleri yatırımcılar arasında farklılık gösterebildiğinden, açıklamaların anlaşılabilirliği ve yeterliliği değerlendirilirken ölçüt olarak ortalama yatırımcı profili esas alınmalıdır[7].

2025 yılında II-15.1 sayılı Tebliğ kapsamındaki ihlaller, 38 bireysel ceza kalemi ve toplam 45.767.658,40 TL ile ihlal sıklığı açısından ikinci sırada yer almaktadır. Bu kategoride tek bir gerçek ya da tüzel kişiye uygulanan en yüksek bireysel ceza 5.833.734,00 TL olmuştur. 2025 yılında ihlallerin yalnızca gecikmeli açıklama ile sınırlı kalmayıp içeriği itibarıyla yanıltıcı açıklamaların da yoğun biçimde yaptırıma konu edilmesi dikkat çekicidir.

Sonuç

2025 yılı verileri, Kurul'un idari yaptırım politikasındaki öncelikleri açık biçimde ortaya koymaktadır: toplam 2,69 milyar TL'yi aşan idari para cezalarının yaklaşık %79' unun yalnızca emir veya işlemlere ilişkin piyasa bozucu eylemlerden kaynaklanması, bu alandaki denetim yoğunluğunun ve caydırıcılık iradesinin boyutunu gözler önüne sermektedir. Öte yandan, iletişim veya haberleşme yoluyla işlenen piyasa bozucu eylemler ile kamuyu aydınlatma yükümlülüklerinin ihlali, ceza sayısı bakımından en sık yaptırıma konu edilen ihlal türleri olarak dikkat çekmektedir. İdari para cezasına muhatap olan gerçek ve tüzel kişiler, kararın tebliğinden itibaren öncelikle Kurul nezdinde idari itiraz yoluna, ardından iptal davasına başvurabilmektedir. Sermaye piyasası aktörlerinin, mevzuata uyum altyapılarını güçlendirmeleri ve iç kontrol mekanizmalarını etkin biçimde işletmeleri, yalnızca finansal kayıpların önlenmesi bakımından değil, kurumsal itibarın korunması açısından da vazgeçilmez bir gereklilik olarak karşımıza çıkmaktadır.

- Kurul’un 2025 yılı Bültenleri, https://spk.gov.tr/spk-bultenleri/2025-yili-spk-bultenleri?s=1.

- VI-104.1 Sayılı Tebliğ, m. 3/1-g.

- Tok, Ahmet: Sermaye Piyasası Hukukunda Piyasa Bozucu Eylemler, İstanbul, 2023, s. 150.

- Memiş, Tekin / Turan, Gökçen: Sermaye Piyasası Hukuku, Ankara 2022, s. 49.

- Kurul, Özel Durumlar Rehberi, s. 4.

- 2026 yılı itibarıyla, ilgili tutar 15.000.000 TL olarak belirlenmiştir.

- Gürler, E. Hazal: Hukuki Açıdan Sermaye Piyasasında Özel Durum Açıklamaları, İstanbul, 2023, s. 168.

Bu makalenin tüm hakları saklıdır. Kaynak gösterilmeksizin veya Erdem & Erdem’in yazılı izni alınmaksızın bu makale kullanılamaz, çoğaltılamaz, kopyalanamaz, yayımlanamaz, dağıtılamaz veya başka bir suretle yayılamaz. Kaynak gösterilmeksizin veya Erdem & Erdem’in yazılı izni alınmaksızın oluşturulan içerikler takip edilmekte olup, hak ihlalinin tespiti halinde yasal yollara başvurulacaktır.

Diğer İçerikler

Gayrimenkul yatırım ortaklıkları (“GYO”lar), Türkiye’de sermaye piyasaları ile gayrimenkul sektörünü bir araya getiren en önemli sermaye piyasası kurumlardan biridir. GYO’lar aracılığıyla yatırımcılar, doğrudan gayrimenkul edinmeksizin gayrimenkul piyasalarına erişerek bu sektöre ilişkin bir getiri elde etme imkanına kavuşur…

En temel biçimiyle, menkul kıymetleştirme, likit olmayan varlıkların veya hakların bir araya getirilerek, alıp satılabilir ve faiz getiren finansal araçlara dönüştürülmesi ve bu araçların sermaye piyasası yatırımcılarına satılması sürecidir…

Esas sermayenin azaltılması, bilançodaki esas sermaye kaleminin nominal olarak indirilmesi sonucunu doğuran işlemdir. Esas sermaye azaltılmasının niteliği bir esas sözleşme değişikliğidir. 6102 sayılı Türk Ticaret Kanunu (“TTK”) m.473–475 hükümleri sermaye azaltımının genel esaslarını düzenler...

Avrupa Birliği (“AB”) bünyesinde sermaye piyasalarını daha cazip hale getirmek ve şirketlerin halka arz süreçlerini kolaylaştırmak amacıyla, Avrupa Konseyi tarafından 8 Ekim 2024 tarihinde yeni bir mevzuat paketi olan Listing Act kabul edilmiştir. Listing Act, AB İzahname Tüzüğü (EU Prospectus Regulation)...

Kripto varlıklar, son yıllarda finansal piyasaların önemli bir parçası haline geldi ve artan yatırımcı ilgisiyle birlikte ilgili düzenleyici çerçeve geliştirildi. Bu kapsamda gerek 6362 sayılı Sermaye Piyasası Kanunu’nda (“SPKn”) yapılan değişiklikler gerekse Sermaye Piyasası Kurulu’nun (“SPK”) 2024 yılında...

Yeni girişimler ve bu kapsamda start-up şirketleri uzun bir süredir, ekonomik hayatın önemli bir oyuncusu konumundadır. Özellikler yeni teknolojiler, yaratıcı fikirler konusunda, yerleşik ve büyük yapılar yerine, yeni girişim ve bireylerin şahsi katkılarının daha çok ortaya konabildiği yapılar gelişim için büyük katkı...

İnternet sitesi, şirketlerin şeffaf yönetim anlayışını güçlendiren, pay sahipleri, şirket alacaklıları, şirket ile birlikte faaliyet yürütenler gibi şirket paydaşlarının şirkete ilişkin önemli bilgilere hızlı ve doğru şekilde ulaşmalarını sağlayan en önemli araçlardan biridir...

Kripto varlıklar, blockchain teknolojisinin ortaya çıkışıyla birlikte finansal sistemde önemli bir değişim yaratmıştır. Bu varlıkların merkezi olmayan yapısı ve dijital doğası, geleneksel finansal sistemlerin dışında yeni bir yöntem sunmuştur...

Amerika Birleşik Devletleri Temyiz Mahkemesi’nin (11.Bölge) 29 Mayıs 2024 tarihinde verdiği Keener Kararı , finansal piyasalarda aracılık faaliyetleri ve finansal aracı (dealer) tanımı ile ilgili olarak menkul kıymetler kanunlarının yorumlanması ve uygulanmasında önemli çıkarımlar getirdi...

Sermaye Piyasası Kurulu (SPK) tarafından, Portföy Yönetim Şirketleri’nin (PYŞ) kurucusu oldukları menkul kıymet yatırım fonlarına (Fonlar) ilişkin olarak Sorumlu Yönetim İlkeleri (SYİ) düzenlenmiştir. SYİ’de, Fonlar tarafından yatırım yapılan şirketlere ve portföyde olan varlıklara ilişkin, bu yatırımlardan...

Bilgi, sermaye piyasalarında büyük önem taşır. Deneyimli profesyonellerden yeni katılanlara, yatırımcılar sermaye piyasalarının karmaşıklıklarını anlamak ve kararlarını yönlendirmek için çeşitli kaynaklara başvururlar...

Finans ve hukukun karmaşık ağında, ABD Temyiz Mahkemesi İkinci Dairesi’nin Kirschner v. JP Morgan Chase Bank, N.A. ("Kirschner Kararı") kararı, uluslararası bankacılık düzenlemeleri ile menkul kıymetler hukukunun kesiştiği noktada durur ve sendikasyon kredisi işlemlerinin mekaniğini düzenleyen yasal...

Sürdürülebilirlik bağlantılı türev ürün işlemleri, sürdürülebilirlik ile bağlantılı şekilde değişiklik gösterecek bir nakit akışının türev ürünlere yerleştirilmesi anlamına gelir ve kurumların çevresel, sosyal ve yönetişim (ÇSY) hedeflerine uyumu belirli performans göstergeleri kullanılarak izlenir...

Türk Ticaret Kanunu’nda (TTK), anonim ortaklıkların teminat, rehin, ipotek vermesi ve kefil olması (TRİK) bakımından izlemeleri gereken özel bir usul yer almaz. TRİK tesis edilmesine ilişkin işlemler genel hükümlerdeki yetki kurallarına göre belirlenir. Bununla birlikte halka açık şirketlerin faaliyetleri esnasında...

Şirketlerin finansman ihtiyacı ve kurumsallaşma istekleri doğrultusunda halka arz edilen şirket sayısı Türkiye genelinde artış eğilimi göstermektedir. Sermaye Piyasası Kurulu’nun internet sitesinde yayınladığı ilk halka arzlara ilişkin veriler incelendiğinde 2022 yılında 35; 2023 yılında ise Eylül ayı itibariyle 39 adet...

Halka açık olmayan anonim şirketlerin borsanın girişim sermayesi pazarında (“GSP”) işlem görmek üzere sermaye artırımı yoluyla ihraç edilecek paylarının halka arz edilmeksizin nitelikli yatırımcılara satışı Payları Girişim Sermayesi Pazarı’nda İşlem Görecek Ortaklıklara İlişkin Esaslar Tebliği (II-16.3) (“Tebliğ”) ile...

İsviçre Finansal Piyasalar Denetleme Kurumu (“FINMA”), 19 Mart 2023 tarihli kararı ile Credit Suisse’in UBS Group AG (“UBS”) ile birleşmesini onaylarken aynı zamanda Credit Suisse’in ihraç ettiği, toplam değeri yaklaşık 17 milyar İsviçre Frangı’nı bulan ve AT1 olarak anılan ilave ana sermaye tahvillerinin kayıtlardan...

Uzun zamandır beklenen Sermaye Piyasası Kurulu’nun (“Kurul”) III – 35/A.2 seri numaralı Kitle Fonlaması Tebliği (“Tebliğ”), 27 Ekim 2021 tarihli ve 31641 sayılı Resmî Gazete’de yayımlanarak yürürlüğe girdi...

Günümüzün önemli yapılandırılmış finansman ürünlerinden biri olan ipotek teminatlı menkul kıymetler, temelini 18.yüzyıl Prusya’sının Pfandbrief’inden alır. Yedi Yıl Savaşı’nın ardından Kral II. Friedrich, mali gücü savaşlar sonucunda yıpranmış toprak sahibi soyluların malvarlıklarındaki likiditeyi artırmak amacı ile...